本ページはプロモーション(広告)が含まれています。

この記事でわかること

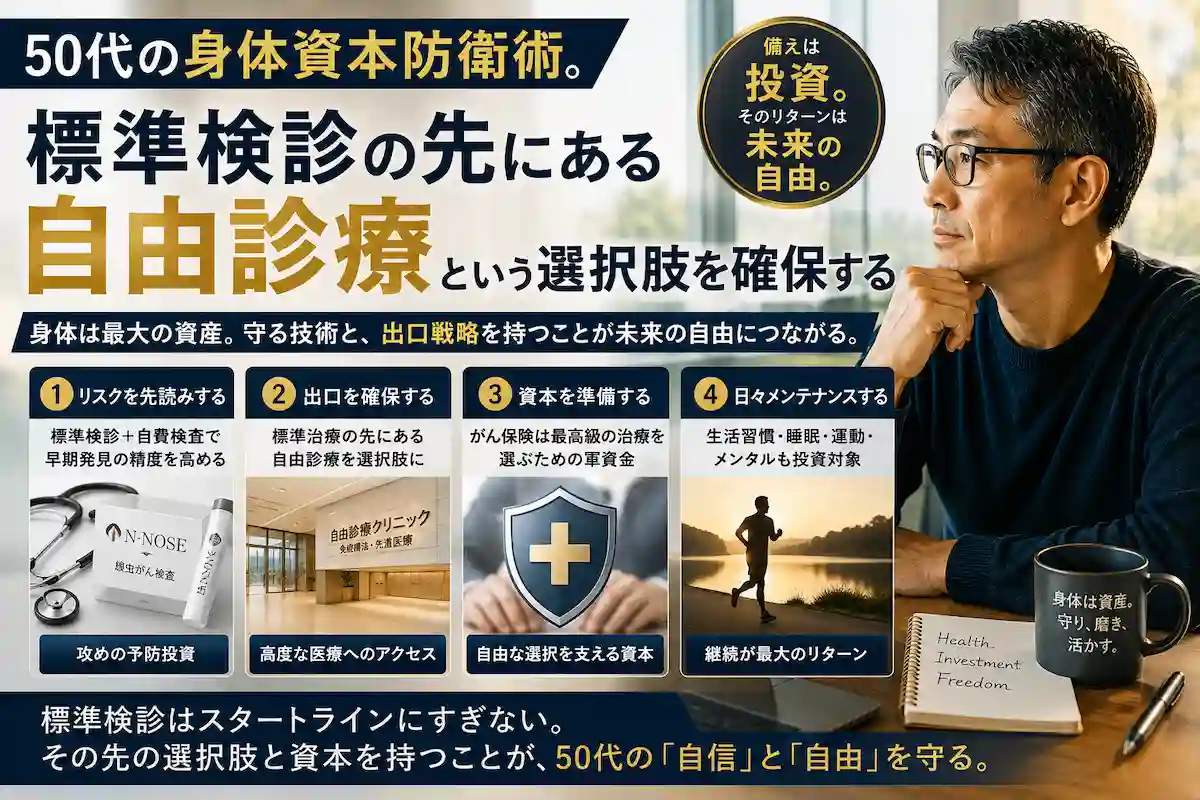

- 標準検診は最低限。万が一に備え、最先端の治療(自由診療)を選択肢に含めた出口戦略が不可欠。

- 自費検査(N-NOSE等)でリスクを先読みし、標準治療の枠を超えた高度な医療へのアクセスを確保。

- がん保険は「最高級の治療を躊躇なく選択するための資本」と再定義し、納得感のある備えを。

標準検診という防衛線が突破されたときの備え

肺のレントゲンに影が見つかり、再検査までの数日間を恐怖の中で過ごしたとき、私の頭をよぎったのは、もし本当に癌だったら自分はどんな治療を選ぶだろうかという問いでした。会社や自治体の無料検診は、あくまで最低限の防衛線に過ぎません。その網に引っかかってから慌てるのではなく、その先にある出口戦略をあらかじめ描いておくことが、50代からの資産管理には不可欠だと痛感しました。

もちろん、自治体の検診クーポンを使い倒して胃カメラを受けるような基本的なメンテナンスは大切です。しかし、万が一その防衛線が突破されたとき、つまり病気が見つかったときに、お金の心配で治療の選択肢を狭めてしまうことだけは避けたかったのです。痛い目を見て初めて、自分の身体という資産に対する守りの甘さを思い知らされました。

次の章では、標準検診の網を抜けるための「リスクの先読み術」と出口戦略について解説します。

自費検査で先読みし、自由診療という出口を確保する

現在、私が自分自身のメンテナンスとして取り入れているのは、N-NOSEのような線虫がん検査を活用したリスクの先読みです。標準検診では捉えきれない微かなリスクをデータとして持っておくことで、最悪の事態を未然に防ぐ、あるいは超早期に発見する。これが、身体という資産の稼働率を下げないための攻めの投資だと考えています。

そして、もし実際に治療が必要になった場合、私が選択肢に入れているのは、提携検診センターさんのような、高度な免疫療法を提供する自由診療のクリニックです。ここは一般的な病院とは違い、自身の免疫細胞を活性化させて癌に立ち向かう、一歩踏み込んだ治療を行っている場所です。こうした自由診療は、当然ながら公的保険の枠外になることが多く、莫大な自己負担が発生します。しかし、自分の命と身体という最大の資産を守るためなら、私はその選択肢を最初から捨てたくはありません。

次の章では、保険を「自由な軍資金」として再定義し、最高級のメンテナンスを手に入れる方法を述べます。

がん保険は高度な医療を買い叩くための投資

ここで重要になるのが、出口としてのキャッシュフロー、つまり保険です。私ががん保険を手厚く見直したのは、まさに提携検診センターさんのような自由診療を、躊躇なく選択できるようにするためです。高額療養費制度があるから月々の支払いは一定額で済む、というのはあくまで標準治療の話。人生の後半戦で、最高のメンテナンスや最新의治療を受けたいと願うなら、自分の手元に自由な軍資金を置いておく必要があります。

家族との時間を守りながら、身体というエンジンを回し続ける。そのためには、標準的な安心に甘んじることなく、自費の検査でリスクを察知し、保険金という資本で最高級の治療を買いにいく。この一連の流れが、今の私にとって最も納得感のある身体資本化戦略になっています。結局のところ、最高の設備投資は自分自身に対して行うべきなのです。

次の章では、リスクを数値化し出口を固めることで得られる「50代の自信」についてまとめます。

身体という資産に、自分なりの納得を注ぎ込む

肺の影に怯えたあの日、私はただ立ち尽くすだけでした。でも今は、リスクを数値化する手段を知り、万が一の際の出口戦略も固めています。何が正解かは人それぞれですが、自分なりに調べ、投資し、備えているという自負が、50代を力強く生きるための自信に繋がっています。これからも、この身体という唯一無二 of 資産を磨き上げるための挑戦を、一人の投資家、そして一人の人間として続けていきたいと考えています。

日々の実践として積み上げてきたガジェットと習慣の実録は、こちらにまとめた。

身体を資本としてどう守り、どう出口を整えるか。皆さんの考えもぜひお聞かせください。

関連する実体験記事

- 50代のフケと頭皮の痒みが止まらない理由と、医薬部外品シャンプーで解決した実体験

- 肩こりは放置するな。50代がトリガーポイント注射で「身体資産」を修繕した実録

- 【実録】50代FPの机に「4種類の目薬」が並ぶ理由。高須院長の警告と、コスパの狭間で辿り着いた「目の資産防衛術」

- 50代の腹は「余剰資金」だ。FPが語る“成人病予備軍”から抜け出すダイエット投資論

- 【歯の投資】片手でフロスできますか?FPが「ジェットウォッシャー」で将来のインプラント代を回避した話

- 【睡眠投資】装具で寝返りが打てない地獄。FPが「3万円の枕」を即決した理由と日割り計算の魔法

- 50代、男の自信は取り戻せるのか?デイリータダラフィル5mg毎日服用のリアルな結末

- 【医療の裏技】名医紹介「T-PEC」の値段知ってる?FPが保険の「おまけ」で0円で使い倒した話

「身体投資」の全体像をもう一度チェックする

この記事を書いた人

Tk@身体資産FP|メンテ中の独立系FP

AFP2級FP技能士宅地建物取引士二種証券外務員

50代の独立系FP。身体メンテナンスを「浪費」ではなく「将来コストを防ぐ投資」として実録中。医療脱毛・美容ガジェット・スキンケアを費用対効果で評価し続けています。

▶ 運営者情報・このブログについて